| Um novo cenário para o crédito habitacional |

|

O Governo Federal anunciou um novo pacote de medidas voltadas ao crédito habitacional. O objetivo é estimular a compra e a melhoria de imóveis, com atenção especial à classe média e às famílias de baixa renda.

Entre as mudanças estão o aumento do valor máximo de financiamento dentro do Sistema Financeiro da Habitação (SFH), a ampliação do uso do FGTS e a criação de uma linha de crédito para reformas com juros reduzidos. As novidades têm potencial para ampliar o acesso à casa própria e movimentar o mercado nos próximos anos.

|

|

|

|

|

| O que muda para quem quer comprar um imóvel |

|

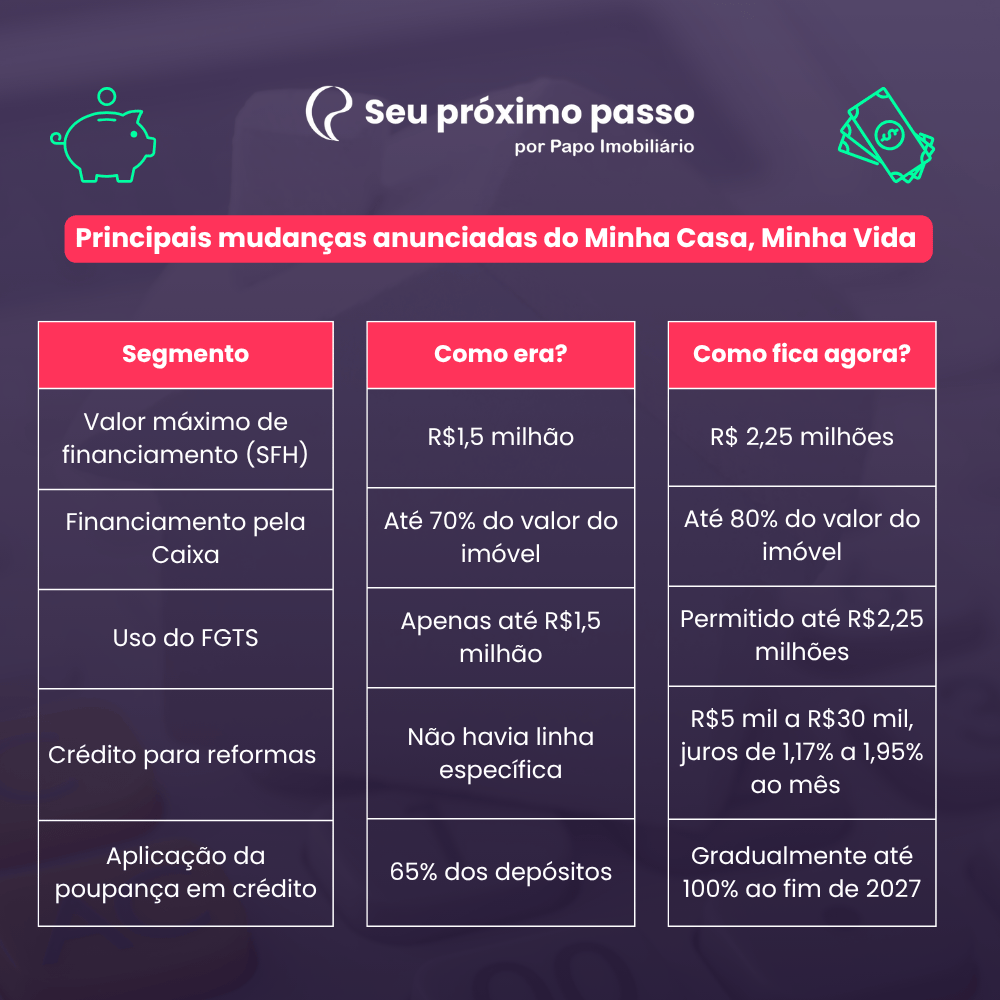

O valor máximo dos imóveis que podem ser financiados pelo SFH foi reajustado de R$1,5 milhão para R$2,25 milhões. A alteração amplia o número de famílias que podem se beneficiar de condições mais acessíveis, incluindo o uso do FGTS na entrada, amortização ou quitação de saldo devedor.

A Caixa Econômica Federal também atualizou suas regras e retomou o financiamento de até 80% do valor do imóvel, o que reduz o montante necessário de entrada.

Outra novidade importante é a criação de uma linha de crédito voltada à reforma de imóveis. O programa permite empréstimos entre R$5 mil e R$30 mil, destinados a melhorias estruturais, acessibilidade, sustentabilidade e conforto. Os juros variam de 1,17% a 1,95% ao mês, de acordo com a renda familiar, e o prazo de pagamento vai de 24 a 60 meses.

|

| Bastidores da reestruturação do crédito imobiliário |

|

|

|

As medidas fazem parte de uma reestruturação do crédito imobiliário que será implementada gradualmente até 2027. O Banco Central e o Governo Federal definiram que 100% dos recursos da poupança deverão ser direcionados ao crédito habitacional, o que poderá injetar até R$111 bilhões no mercado no primeiro ano de vigência.

Com mais recursos disponíveis, espera-se maior oferta de financiamentos, expansão do crédito para diferentes faixas de renda e aumento da competitividade entre as instituições financeiras. A previsão é que o novo modelo traga mais previsibilidade para incorporadoras e amplie o acesso de famílias ao financiamento da casa própria.

A seguir, um resumo com as principais mudanças anunciadas:

|

|

|

|

|

|

| Opinião do especialista: Davi Mota analisa o novo modelo de crédito |

|

De acordo com Davi Mota, especialista em crédito e colunista do Papo Imobiliário, o novo modelo de crédito habitacional marca uma das transformações mais relevantes do setor nos últimos anos.

“Estamos diante de uma virada estrutural. O governo redesenha o fluxo de recursos da poupança e amplia o alcance do crédito imobiliário, criando um arcabouço mais flexível e de longo prazo. A mudança não é apenas técnica, é estratégica”, afirma Mota.

Para ele, a nova configuração traz impactos diretos para bancos, incorporadoras e consumidores. “O volume de crédito tende a crescer e, com ele, a necessidade de eficiência operacional. Será essencial que o setor financeiro e as empresas do mercado imobiliário se adaptem rapidamente a essa nova dinâmica”, explica.

Ele reforça ainda que o movimento exige uma leitura atenta das oportunidades. “Quem entender que não se trata apenas de uma medida pontual, mas de um novo ciclo de crédito, vai sair à frente. O mercado está em transição e o momento pede planejamento, análise e visão de longo prazo.”

|

| Inseguranças do mercado |

|

Especialistas como Robson Casagrande, sócio da GT Capital, destaca que as mudanças no crédito imobiliário também podem gerar efeitos indiretos no mercado financeiro, como nas Letras de Crédito Imobiliário (LCIs). A expectativa é que, com maior competição da poupança, os retornos desses títulos fiquem mais próximos de outros investimentos de baixo risco. Apesar disso, o impacto direto para quem busca financiar a casa própria é limitado.

|

| O que esperar daqui para frente |

|

As novas diretrizes representam uma tentativa de modernizar o sistema de financiamento habitacional no Brasil e ampliar o acesso à moradia.

Para quem planeja comprar o primeiro imóvel, as mudanças trazem perspectivas positivas, principalmente pelo aumento do teto do SFH e pela ampliação das condições de crédito. Embora a transição leve tempo, o cenário aponta para um mercado mais aberto, com novas oportunidades de financiamento e possibilidades reais de conquista da casa própria.

|

|

|

|

📌 Esta edição foi baseada no artigo do Davi Mota, especialista em crédito imobiliário e colunista no Papo Imobiliário.

📩 Ficou com dúvidas? Entre em contato pelo e-mail: marketing@papoimobiliario.com ou pelo Instagram @papoimobi. |

|

|

|

|

Até o próximo passo! |

|

A cada 15 dias, sempre às quartas-feiras, às 7h15 da manhã, estaremos aqui para trazer dicas incríveis, responder dúvidas e apresentar as últimas tendências para você.

Ah, se você sentir nossa falta na sua Caixa de Entrada, procure na Caixa de Spam e/ou Promoções, pode ser que o serviço de e-mail entregue lá. |

|

Importante:

Sempre dá para saber um pouco mais sobre o mercado imobiliário, mas a gente entende se você não quiser receber essa Newsletter. Basta clicar aqui.

Não se preocupe, você continuará recebendo a Newsletter oficial do Papo Imobiliário às terças e sextas normalmente. |

COMPARTILHE COM OS SEUS CONTATOS E AMIGOS 🤳 |

|

|

|

|

O que você achou desta edição?

|

|

|

|

|